티스토리 뷰

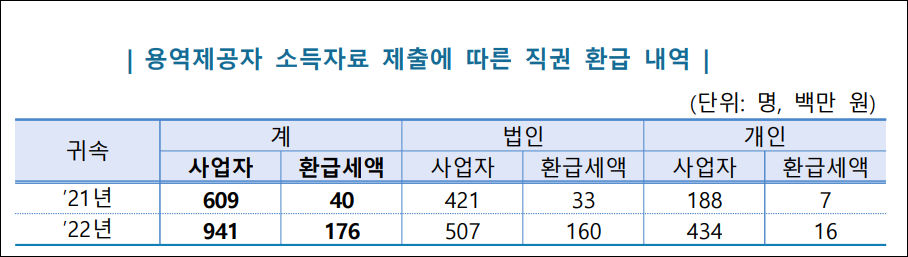

국세청 김창기 청장은 용역 제공자의 소득자료를 성실하게 제출한 사업자를 위해, 세액공제를 신청하지 않은 1,550명의 사업자에게 법인세 및 소득세 총 2.2억 원을 환급하기로 결정했습니다. 이는 납세 협력 비용 보전 차원에서 이루어진 조치입니다.

◆ 국세청 보도자료 바로 가기 ◆

용역제공자 과세자료 제출에 따른 세액공제 혜택

국세청은 '21년부터 '22년까지 용역제공자 과세자료를 제출한 사업자 중 세액공제를 신청하지 않은 1,550명에게 총 2.2억 원의 법인세와 소득세를 직권 환급하기로 결정했습니다. 이는 성실한 납세협력을 장려하기 위한 조치입니다. 환급금은 신고된 계좌로 입금되며, 계좌가 없는 경우 우체국에서 현금으로 수령 가능합니다.

세액공제 관련 핵심 요약

2023년 사업장 제공자의 과세자료를 성실하게 전자제출한 사업자는 용역제공자 인원수에 따라 법인세 및 소득세 신고 시 세액공제를 신청할 수 있습니다. 이는 납부할 세금이 없어도 10년간 이월 가능하며, 조세특례제한법 개정으로 세액공제 기간이 2026년까지 3년 연장되었습니다. 공제금액은 용역제공자 인원수 ×300원이며, 최소 1만 원에서 최대 200만 원까지 받을 수 있습니다. 미제출이나 허위제출 시 과태료가 부과될 수 있습니다.

납세 협력 비용 완화 노력

국세청은 납세자의 부담을 줄이기 위해 '미리채움 서비스', '전자제출 화면통합', '변환파일제출 검증절차 간소화' 등을 도입하고 용역제공자 세액공제 직권 환급 및 세액공제 금액 확대, 가산세 유예기간 연장을 추진했습니다. 또한, 매월 소득자료 제출 부담을 줄이기 위해 '실시간 소득파악 제도'를 운영할 계획입니다.

| 세액공제 요건 | 용역제공자에 관한 과세자료를 제출하여야 할 자가 과세자료를성실하게 기재하여 제출기한* 내 국세정보통신망을 통해 제출 * 용역제공자가 제공한 용역에 대한 수입금액 또는 소득금액이 발생하는 달의 다음 달 말일- 2026년 12월 31일까지 발생한 수입금액 또는 소득금액에해당하는 과세자료 제출분까지 적용 |

| 세액공제 금액 | 과세자료 제출 용역제공자 인원 수에 300원을 곱한 금액을 소득세(사업소득에 대한 소득세만 해당) 또는 법인세에서 공제* * 한도 200만 원, 최소금액 1만 원(’23년 귀속부터) - 해당 과세연도에 납부할 세액이 없어 공제받지 못한부분에 상당하는 금액은 10년간 이월공제 |

◆ 함께 읽으면 유익한 글 ◆

https://rainy200000.tistory.com/

학생, 교원, 학부모가 함께하는 교육정책 소통 창구, '함께학교'가 더 커졌다!

교육부가 학생, 교원, 학부모의 원활한 소통을 위해 '함께 학교' 플랫폼의 상담·소통 기능을 확대했습니다. 이 플랫폼은 교육정책 제안부터 실시간 상담까지, 교육 관련 모든 이슈를 논의할 수

a.paris15000.com

'부동산과 경제' 카테고리의 다른 글

| 110만 개 법인 주목! 법인세 신고 기한 임박! 4월 1일 전까지 확인해야 할 중요 사항 알아보기 (0) | 2024.03.14 |

|---|---|

| 2023년 근로 장려금, 60세 이상으로 확대된 자동 신청 기회,모바일로 간편하게 신청, 122만 명에게 찾아갑니다. (0) | 2024.03.12 |

| 2023년 연말정산 환급금 조기 지급 안내와 직접 신청 방법 및 환불 계좌 신청 시 주의 사항 (0) | 2024.03.12 |

| 2024년 대변화: 임대보증금 보증 강화,미가입 시 과태료 부과,외국인 임대사업자 등록 절차 및 표준임대차계약서 완벽 가이드 (0) | 2024.03.12 |

| 임대사업자 필독! 새로운 보증 가입 기준,주택도시보증공사 & SGI서울보증, 임대보증금 보증 가입 지침 대폭 개정으로 더 쉬워진다. (0) | 2024.03.12 |